No cede el deterioro en la asequibilidad de vivienda

Estudios Técnicos, Inc. informa que el problema de asequibilidad se profundizó en el primer trimestre de este año

San Juan, PR (10 de septiembre de 2024) – El Índice de Vivienda Asequible, que prepara Estudios Técnicos Inc., continuó mostrando un deterioro continuo en la asequibilidad de vivienda durante los primeros meses del 2024.

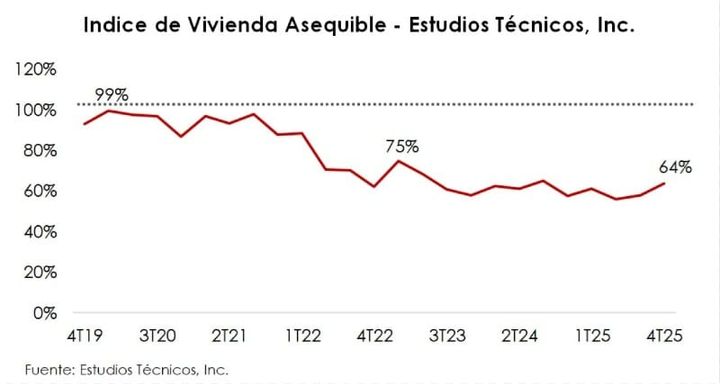

El economista Leslie Adames, Director de Análisis y Política Económica de ETI, informó que “el deterioro en el nivel de asequibilidad no aparenta dar tregua. El valor del índice cayó de 70% en el primer trimestre del 2023 a 54% en el primer trimestre del 2024”. En otras palabras, una persona que quiera solicitar un préstamo hipotecario hoy solamente tendría el 54% del ingreso requerido para cualificar para dicho préstamo.

El Índice de Vivienda Asequible, preparado por ETI, mide si una familia típica que contribuye con un 20% de pronto pago para la compra de un hogar cualifica o no, según la mediana de ingreso, para un préstamo hipotecario. Un valor igual a 100% significa que la familia tiene los ingresos necesarios para cualificar para un préstamo hipotecario basado en el precio promedio prevaleciente en el mercado. Un valor mayor a este umbral supone que tiene ingresos más que suficientes para cualificar para un préstamo hipotecario, mientras que valores inferiores a ese umbral reflejan lo contrario.

El precio promedio de las viviendas vendidas continúa ejerciendo presión en el nivel de asequibilidad. Según cifras publicadas por la Oficina del Comisionado de Instituciones Financieras, el precio promedio de la vivienda incrementó en un 25%, de $179,649 en el primer trimestre del 2023 a $224,484 en el primer trimestre del 2024. Hubo incrementos notables en los precios en ambos segmentos del mercado (nuevos y usados). Por ejemplo, en el segmento de viviendas nuevas el precio aumentó en un 36% anual de $262,301 en el primer trimestre del 2023 a $357,492 en el primer trimestre del 2024, mientras que en el segmento de viviendas usadas incrementó un 24% de $173,114 a $214,304, respectivamente.

El encarecimiento en el precio de las viviendas y el aumento en la tasa de interés hipotecaria fija a 30 años ha contribuido a una reducción notable en la venta de unidades de 3,326 en el primer trimestre del 2021 a 2,469 en el segundo trimestre de las 2023 y 2,255 unidades en el primer trimestre del 2024. “Esta situación es preocupante”, indicó Adames. “Lo complicado es que en la medida en que continúe la insuficiencia de vivienda en el mercado relativo a la demanda, persistirá la presión en los precios, limitando las oportunidades de que ciertos segmentos de la población puedan adquirir viviendas”.

Adames indicó que, aunque el mercado espera que la Reserva Federal reduzca el ‘Fed Fund rate’ en al menos 25 puntos base en septiembre, esto no necesariamente implicará una reducción material en la tasa hipotecaria a niveles pre-pandemia (promedio de 4.00% entre el 2010 y 2020). Si bien los cambios en la política monetaria pueden incidir en las tasas a largo plazo, incluyendo la hipotecaria, hay otros factores que posiblemente impidan que la tasa hipotecaria se normalice a los niveles prepandemia (4.00% en promedio).

“La situación fiscal del gobierno federal, las recientes emisiones de bonos del tesoro Federal, la reducción gradual del balance de la Reserva Federal, y la reducción en los niveles de ahorro de los ‘baby boomers’ podrían mantener las tasas de interés de largo plazo elevadas con una posible normalización a niveles precrisis financiera en el 2007-2008. En el caso de la tasa de interés hipotecaria fija a 30 años esto implicaría tasas superiores al 5.0%, lo que no es nada alentador”, concluyó Adames.

Sobre Comunicado de prensa

Únete a nuestra comunidad y apoya a PRTQ

Para continuar haciendo nuestra labor de forma económicamente sustentable, contamos con las contribuciones de nuestra membresía.

Por tan solo $5 al mes, nuestra membresía recibe un email mensual con un resumen de todos los artículos que publicamos ese mes, y tiene la habilidad de dejar comentarios en los artículos en nuestra página web y participar así de la conversación que generen nuestros y nuestras autores y autoras.

Comments ()